隨著顯示技術(shù)迭代加速與市場(chǎng)競(jìng)爭(zhēng)日益激烈,中國(guó)面板行業(yè)在2023年面臨著復(fù)雜的成本壓力與結(jié)構(gòu)優(yōu)化挑戰(zhàn)。深入分析其成本構(gòu)成,特別是材料成本對(duì)產(chǎn)品總成本的顯著影響,對(duì)于企業(yè)提升競(jìng)爭(zhēng)力、制定有效戰(zhàn)略具有至關(guān)重要的現(xiàn)實(shí)意義。

一、 面板行業(yè)成本結(jié)構(gòu)全景概覽

面板制造屬于典型的資本與技術(shù)雙密集產(chǎn)業(yè),其成本結(jié)構(gòu)主要可分解為以下幾個(gè)方面:

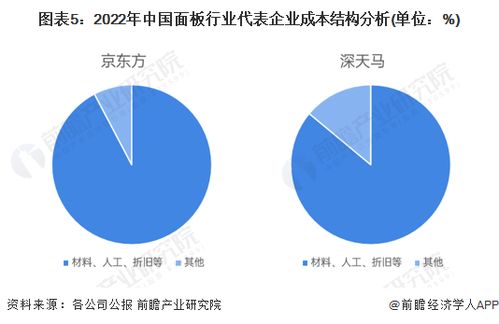

- 直接材料成本:通常占據(jù)產(chǎn)品總成本的60%-70%,是成本構(gòu)成的絕對(duì)主體。主要包括玻璃基板、偏光片、彩色濾光片、驅(qū)動(dòng)IC、液晶或OLED有機(jī)發(fā)光材料、背光模組(對(duì)于LCD)等。

- 設(shè)備折舊與制造成本:高精度的生產(chǎn)設(shè)備(如曝光機(jī)、蒸鍍機(jī))投資巨大,其折舊在成本中占比可觀,通常在15%-25%。生產(chǎn)過程中的水、電、氣消耗及廠務(wù)運(yùn)維費(fèi)用也歸于此部分。

- 研發(fā)與人力成本:為跟進(jìn)OLED、Mini/Micro LED、折疊屏等先進(jìn)技術(shù),持續(xù)的研發(fā)投入是保持技術(shù)領(lǐng)先的關(guān)鍵,約占總成本的5%-10%。高素質(zhì)技術(shù)人才的人力成本亦不容忽視。

- 銷售、管理及財(cái)務(wù)費(fèi)用:市場(chǎng)推廣、行政管理及因巨額投資產(chǎn)生的財(cái)務(wù)利息等構(gòu)成了期間費(fèi)用。

二、 材料成本的核心影響與關(guān)鍵驅(qū)動(dòng)因素

材料成本之所以占據(jù)如此高的比重,并對(duì)產(chǎn)品成本產(chǎn)生決定性影響,主要源于以下幾點(diǎn):

- 技術(shù)路線依賴:不同顯示技術(shù)對(duì)核心材料的需求差異巨大。例如,OLED面板的核心成本在于有機(jī)發(fā)光材料、精細(xì)金屬掩膜版(FMM)等,而高端LCD面板則對(duì)量子點(diǎn)膜、Mini LED背光等新型材料有更高需求。技術(shù)的先進(jìn)性與材料的稀缺性、復(fù)雜性直接推高了成本。

- 供應(yīng)鏈集中度與國(guó)產(chǎn)化進(jìn)程:盡管中國(guó)在玻璃基板、偏光片等部分材料領(lǐng)域已實(shí)現(xiàn)較大突破,但部分高端材料(如OLED發(fā)光材料、部分高端驅(qū)動(dòng)IC)仍依賴進(jìn)口,供應(yīng)商議價(jià)能力強(qiáng),成本受國(guó)際市場(chǎng)和地緣政治影響顯著。材料國(guó)產(chǎn)化率是影響成本和供應(yīng)鏈安全的關(guān)鍵變量。

- 大宗商品與價(jià)格波動(dòng):面板生產(chǎn)涉及多種化工原料和金屬,其價(jià)格受全球大宗商品市場(chǎng)波動(dòng)影響。例如,顯示驅(qū)動(dòng)芯片的產(chǎn)能和價(jià)格波動(dòng)會(huì)直接傳導(dǎo)至面板成本。

- 產(chǎn)品規(guī)格與尺寸升級(jí):大尺寸化、高分辨率(如8K)、高刷新率、柔性可折疊等產(chǎn)品趨勢(shì),對(duì)材料的性能、規(guī)格和工藝提出了更高要求,單位材料的價(jià)值量隨之提升。

三、 成本結(jié)構(gòu)變化趨勢(shì)與管理咨詢建議

中國(guó)面板行業(yè)的成本結(jié)構(gòu)將呈現(xiàn)以下趨勢(shì):設(shè)備折舊占比隨技術(shù)成熟和產(chǎn)能釋放可能緩慢下降;研發(fā)投入占比因技術(shù)競(jìng)賽將持續(xù)保持高位;而材料成本的優(yōu)化將成為降本增效的主戰(zhàn)場(chǎng)。

基于此,對(duì)企業(yè)提出以下管理咨詢建議:

- 深化供應(yīng)鏈垂直整合與戰(zhàn)略合作:頭部面板企業(yè)應(yīng)通過戰(zhàn)略投資、合資、長(zhǎng)期協(xié)議等方式,向上游核心材料領(lǐng)域延伸,或與關(guān)鍵材料供應(yīng)商建立深度綁定關(guān)系,以穩(wěn)定供應(yīng)、降低成本并掌握部分核心技術(shù)。

- 加速關(guān)鍵材料的國(guó)產(chǎn)化替代:積極扶持和采用國(guó)內(nèi)優(yōu)質(zhì)材料供應(yīng)商的產(chǎn)品,協(xié)同進(jìn)行技術(shù)開發(fā)和驗(yàn)證。這不僅有助于降低采購(gòu)成本、縮短供應(yīng)鏈,更能提升產(chǎn)業(yè)鏈的自主可控能力。

- 強(qiáng)化技術(shù)創(chuàng)新與工藝優(yōu)化以降低材料耗用:通過改進(jìn)生產(chǎn)工藝(如打印式OLED技術(shù)可降低材料浪費(fèi))、提升良率、推動(dòng)面板輕薄化設(shè)計(jì)等方式,直接減少單位產(chǎn)品的材料消耗量。

- 實(shí)施精細(xì)化成本管理與動(dòng)態(tài)監(jiān)控:建立覆蓋全供應(yīng)鏈的成本分析模型,實(shí)時(shí)監(jiān)控主要材料的價(jià)格波動(dòng)和技術(shù)替代風(fēng)險(xiǎn),靈活調(diào)整采購(gòu)策略和產(chǎn)品結(jié)構(gòu),將成本管理從事后核算轉(zhuǎn)向事前預(yù)測(cè)和事中控制。

- 聚焦高附加值產(chǎn)品,轉(zhuǎn)移成本壓力:將資源更多地向IT、車載、商用顯示等利潤(rùn)更高、對(duì)成本敏感度相對(duì)較低的細(xì)分市場(chǎng)傾斜,通過產(chǎn)品結(jié)構(gòu)的優(yōu)化來消化部分材料成本上漲壓力。

在2023年及未來一段時(shí)期,材料成本仍將是中國(guó)面板行業(yè)成本控制的核心與難點(diǎn)。企業(yè)唯有通過供應(yīng)鏈管理創(chuàng)新、技術(shù)突破和精細(xì)化運(yùn)營(yíng)多管齊下,才能在激烈的全球競(jìng)爭(zhēng)中構(gòu)建起堅(jiān)實(shí)的成本優(yōu)勢(shì)與盈利壁壘。